摘要:经过革新与进化,胶原蛋白已是现代工业中不可忽视的产业

在新的宏观背景下,PE机构应该如何正确看待当下的每个“风口”?什么样的投资逻辑能真正穿越周期?

我们将在「九鼎投资观察」不定期分享九鼎投资在各产业细分领域的研究和投资思考,始终坚持通过确定性为基础的成长性行业研究,把握企业的成长性投资机会。

胶原蛋白(以下也称“胶原”)是一个颇有争议色彩的产业。

一方面,胶原蛋白被一些人冠以“皮肤里的软黄金”殊荣,因其与皮肤老化有直接关系。有数据称,20岁后,人皮肤中的胶原每10年降低7%,女性绝经后5年内胶原流失30%,之后胶原每年流失1.13%。

另一方面,在产业发展的早期,人们也曾因为对疯牛病、口蹄疫和禽流感等高致病性传染病的恐惧而“谈胶色变”。

经过数十年的不断革新与进化,胶原蛋白已然成为现代工业中不可忽视的产业。Grand View Reaserch的数据显示,2019年全球胶原蛋白市场规模达到153.56亿美元,2016-2027年年均复合增长率将达到5.42%。

从不同地域来看,欧美发达国家胶原蛋白行业起步较早,胶原蛋白制取工艺较为先进,已经在皮肤、组织工程、再生医学和医疗美容等方面有成熟应用。但巨大的市场容量、潜在的人口红利,给了中国后来居上的机会。

目前,中国胶原蛋白市场规模增速,显著高于全球市场增速。根据Grand View Research报告,2027年中国胶原蛋白的市场规模预计将达到15.76亿美元,约占全球市场的6.96%,2016-2027年年平均复合增长率为6.54%,高于全球的5.42%的市场增速。

过去半年,中国的胶原蛋白企业也不断在资本市场上吹起涟漪。

近期,主打重组人源化胶原蛋白的企业锦波生物,其北交所IPO申请获得受理。今年5月,另一家胶原蛋白企业巨子生物则向港交所提交了上市招股书。更早之前,医用胶原头部企业创尔生物于今年1月宣布计划在北交所上市。而同时覆盖玻尿酸和胶原蛋白业务的公司敷尔佳,也在今年1月更新招股书,继续创业板IPO之路。

财报显示,2021年,巨子生物实现营业收入15.52亿元,净利润8.28亿元;同期,锦波生物实现营业收入2.33亿元,净利润5738.73万元;创尔生物营业收入为2.40亿元,净利润为3447.10万元。

除了冲刺上市,并购也在发生。今年4月,玻尿酸巨头华熙生物宣布以2.33亿元收购益而康生物51%的股权,正式进军胶原蛋白产业。益而康生物深耕胶原蛋白类医疗终端产品多年,主导产品有胶原蛋白海绵和人工骨。

过去十余年,九鼎投资围绕大健康和大消费领域投资了大量优秀企业。如今,在GDP增长的新常态下,伴随整个市场逐渐向品质与理性消费迈进,消费者对高质量产品和服务的需求依然在不断扩大,供给也将不断升级。

本期「九鼎投资观察」,我们关注胶原蛋白行业,并尝试从消费端、供给端和商业化等层面探讨:

1、 胶原蛋白是真风口还是伪需求?

2、 胶原蛋白是怎么从医用成分发展成大众消费品的?

3、 在胶原蛋白领域,什么样的公司能率先跑出来?

一、本质:分子结构独特,下游应用广泛

对于胶原蛋白,成分党一定不会陌生。根据新浪微博发布的《2020年护肤行业趋势报告》显示,护肤品成分中,胶原蛋白的年讨论量位居第一,甚至高于玻尿酸、烟酰胺等成分。

事实上,胶原是人体中含量最多的蛋白质。胶原广泛分布于人体的结缔组织中,如皮肤、软骨和骨、肌腱、韧带、角膜、器官被膜、硬脑膜等。正常人90%的胶原存在于皮肤和骨头中。

作为细胞外基质的主要成分,胶原不仅起到物理的支架结构,同时还可通过细胞外基质受体分子与细胞间实现信号传递,参与调控细胞行为。在动态细胞活动中,胶原也起到重要作用,如组织重建,包括形态学的发生过程和创面的愈合,在免疫系统调控以及止血和血栓形成等方面也有重要的作用。

据了解,人体中含有多达28 种不同亚型的胶原蛋白,分为纤维类和非纤维类。其中,含量最多的几种胶原蛋白亚型都是纤维类胶原。

结构分析显示,纤维类的胶原大分子由三条多肽链紧密缠绕成为三聚体形式,然后众多胶原蛋白三聚体又可彼此并排形成更大的纤维互相交联,使最终产物具备较高的机械强度。

胶原的三重螺旋结构是其特有的活性构象,来源:创尔生物招股书

正常的三螺旋构象,是胶原蛋白理化特性和生物学活性的基础,让其在医疗健康、护肤品、食品等领域有广泛应用。

比如,胶原能促进细胞的分裂增殖,可作为医疗健康领域各类创面修复敷料使用。同时,胶原还可作为止血材料、注射填充材料、药物载体等。

在皮肤护理领域,据称天然胶原的三螺旋结构能和水分子结合发生水合作用,并抑制黑色素的产生,有促进组织生长愈合、保水、美白、滋养皮肤等功效。市面上有很多护肤品如护肤原液、面膜、洁面乳、乳霜等,都添加了胶原蛋白成分。

在食品领域,胶原蛋白的主要应用是人造胶原肠衣,与天然肠衣相似,都具有良好的透气性和透明度,可食用且有较好口感。人造胶原肠衣还具有厚度均匀、拉伸强度高、稳定性强、氨基酸含量高等优点,同时在运输过程中节省空间、节约成本,与塑料肠衣及纤维素肠衣比较具有明显的优势。

需要注意的是,在护肤品和食品领域,由于没有严苛的监管门槛,胶原蛋白的应用存在较大的争议。

早在2013年,央视《焦点访谈》就曾揭露,口服胶原蛋白产品没有美容功效。胶原蛋白作为蛋白质,进入人体消化后,最后被分解为氨基酸。经肝脏代谢后,有的转化为脂肪,有的转化为葡萄糖,还有一部分参与人体组织的修复、重建、代谢和更新。

至于涂抹胶原蛋白护肤品,效果也非常有限。

根据美国皮肤病学会的说法,在各种胶原蛋白补充疗法中,唯一被认为有短期效果的,是在皮下软组织中直接注入胶原蛋白。由于牵涉到外科手术,这种方式的风险也不容小觑。

二、进化:原料来源和生产工艺不断革新

胶原(英文collagen)源于古希腊,最早出现于1865年前后。

胶原蛋白的研究历史则可以追溯到1940年,有文献报道称,采用柠檬酸缓冲液,可将胶原蛋白从大鼠皮肤中溶解释放出来。

在医疗健康领域的应用,是整个胶原蛋白产业的发端。

1976年,美国将胶原制品列入医疗器械进行管理及审批上市。这一年前后,医诺美公司(2006年被艾尔建公司收购)将牛胶原用于改善老年性皱纹的临床试验开始。

数年临床论证后,1981年医诺美的牛胶原蛋白植入物Zyderm Ⅰ获美国食品药品监督管理局(FDA)批准。这是全球第一支被FDA批准上市的胶原蛋白植入剂,揭开了短效填充的序幕。

Zyderm Ⅰ上市两年后,Zyderm Ⅱ也于1983年成功上市了。Zyderm Ⅰ和Zyderm Ⅱ分别含有3.5%、6.5%的牛胶原,并分别适用于浅表和中层皮肤的相关美容修复。

早期牛胶原蛋白产品存在效果维持时间较短(2~4个月)、致敏率较高(3%-10%)等缺点,注射前需经两轮皮肤测试,而且皮试阴性也不能保证不会发生过敏反应或其他更严重的副作用,因而增加了医生和消费者的不便与延误。

加之1985年,英国出现了“疯牛病”(一种人畜共患的传染性疾病)。疯牛病在上世纪90年代初发展成为一个高潮,逐渐扩展到全球数十个国家,变成世界性问题。学界认为,疯牛病可能通过牛肉和牛肉制品,尤其是内脏和骨髓传染给人类,引起新型早老性痴呆症。这对牛胶原蛋白的推广造成了巨大打击。

此后,胶原蛋白产品逐渐优化,优化的维度主要是两个:原料来源和生产工艺。

在原料来源上,由牛类扩展至人、猪、羊、鱼等。其中,人胶原蛋白(如从人胎盘原料中提取)受到社会伦理学与生物技术的限制尚难以普及;而鱼类等海洋生物作为新兴研究热点,近年来增长率较高,但由于溯源性等问题,海洋生物源胶原蛋白多用于食品、化妆品领域,极少作为医用胶原使用。

目前,哺乳动物中的牛类仍是胶原最主要的材料来源,占据超过三分之一的市场份额,且其占比在逐年缓慢提升。

在生产工艺上,业界则在不断改进或尝试新的制备方法(包括使用交联技术),来提高安全性,同时延长效果维持时间。

比如,同属医诺美公司旗下的胶原填充剂Zyplast于1985年获批上市,使用的是牛胶原蛋白,但同时使用了戊二醛进行交联,适用于纠正更深的皱纹,如法令纹、深痤疮疤痕、修复唇部轮廓等。

2009年,强生公司旗下的胶原填充剂Evolence获批上市,其成分为猪源去端肽胶原蛋白,采用D-核糖交联,适用于矫正中度和深层皱纹(如唇沟治疗),据称效果维持时间长达6个月~1年,且FDA 批准该产品无需过敏性测试。

目前,从全球范围来看,由于具备工艺成熟、提取制备的胶原活性强等优势,动物组织胶原提取技术仍为主流胶原制备技术。

近年来,以锦波生物、巨子生物为代表的国内公司,也将基因工程技术用于制备重组胶原,并将其应用到医疗器械产品中。

新技术还在不断出现。华熙生物在2021年的年报中提到,作为 “未来改变世界的十大颠覆性技术”之一,合成生物学可通过基因编辑技术、代谢工程技术、酶进化改造技术等先进生物技术手段,改造和优化现有自然生物体系。

不同生产方式生产胶原蛋白的优劣势比较,来源:信达证券

三、未来,拥有这些特征的公司有望率先跑出来

如前文所述,中国将是未来胶原蛋白行业最重要的市场。

具体到胶原在各垂类领域的应用,Grand View Research的数据显示,2019年中国地区,胶原在医疗健康领域的应用市场规模为4.70亿美元,占比47.81%。类似的,在食品饮料领域的规模为3.15亿美元,占比32.06%;在护肤品领域的规模为1.33亿美元,占比13.57%。

尤其以贴片式医用皮肤修复敷料为例,作为医用皮肤修复敷料的主流,市场规模处于快速成长中。2019年消费量达到3.4亿片,销售额超过50亿元,近三年年复合增长率超过40%。结合市场总需求量和实际消费量看,我国贴片式医用皮肤修复敷料的渗透率约30%。

但同时,中国胶原蛋白领域的市场竞争也很激烈。一方面,胶原蛋白企业有行业内部竞争,产品同质化非常严重;同时还要面临来自“门外汉”的跨行竞争。除了玻尿酸和胶原蛋白,还有不少其他成分,也被宣称保湿、修复等类似作用。

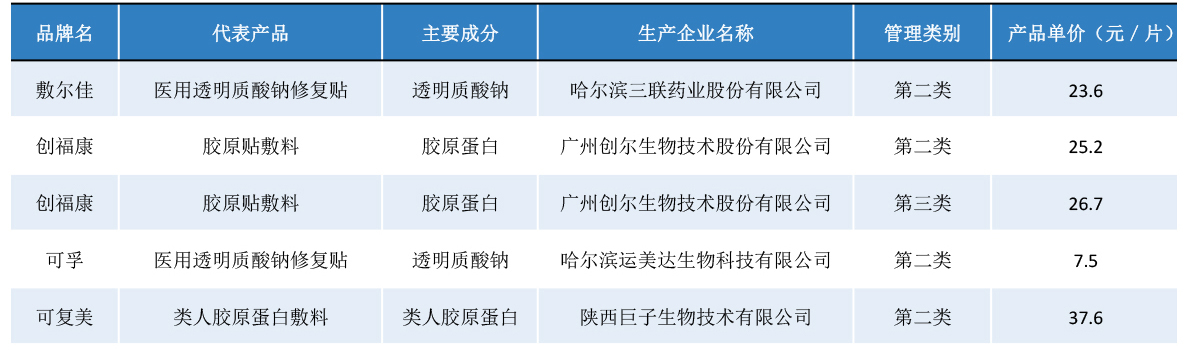

根据标点医药的数据,2019年我国贴片式医用皮肤修复敷料市场主要品牌中,主要成分为胶原及类人胶原的产品所在品牌市场占有率合计15%,主要成分为玻尿酸的产品所在品牌市场占有率合计41%。

2019年中国贴片式医用皮肤修复敷料市场概况,来源:标点医药

而修护类贴片面膜的品牌,以大众化妆品牌为主,广告投入巨大,形成了较高的品牌影响力,带动了修护类贴片面膜的销售,也使各家企业的营销成本居高不下。2017-2020年上半年的3年半内,创尔生物的销售费用合计约为4亿元,同期研发费用合计约为3,900万元。华熙生物2021年的销售费用接近24.4亿元,同比增长121.6%。

此外,中国胶原蛋白企业还面临一系列政策监管。这其中,既包括针对胶原蛋白行业推出的政策,也包括医疗器械、化妆品等应用行业的相关政策。

最典型的,目前中国对医疗器械产品按照不同风险等级进行分类管理。根据《医疗器械监督管理条例》,天然胶原蛋白从动物源中提取,而动物源存在免疫性及病毒性两大风险。因此,动物源医疗器械的报批都按三类(风控级别最高的医疗器械类别)进行管理。《重组胶原蛋白类医疗产品分类界定原则》则要求,重组胶原蛋白类产品的管理类别不低于二类医疗器械。

尽管面临激烈竞争和严格监管,但巨大的市场,格局依然比较分散。根据标点医药的数据,2019年我国贴片式医用皮肤修复敷料市场上,按销售额测算,排名前三的品牌敷尔佳、创福康(创尔生物旗下)和可复美(巨子生物旗下),合计市占率为53%;若按销售量计算,排名前三的品牌敷尔佳、荣晟和创福康,合计市占率为40%。

在这样的环境中,什么样的公司还能跑出来?我们认为,技术、产能、渠道、品牌、资金等因素都很重要,最重要的是技术。

从胶原蛋白产业链来看,分为:原材料供应、胶原蛋白原料制备、产品应用、销售。其中,胶原蛋白原料制备是最核心的环节,而制备的核心是技术。

同时,按照胶原蛋白产品的分类管理政策,技术还决定了资质(如具备医疗器械注册证)。具备引领性技术、并通过监管审批的企业,享有技术红利的窗口机遇期,也意味着巨额的销售回报。

除此之外,企业还必须不断满足新的市场需求,有更高效的品类创新和研发力。要获取更大的市场规模,企业还需要有大量资本投入,以建立更高效的C端市场营销能力和产品的量产能力。